锂电池大致可分为两类,锂金属电池和锂离子电池。锂电池在传统领域主要应用于数码产品,在新兴领域主要用于动力电池、储能领域。

在锂电池制造产业链中,电池包的制造核心部分就是电芯,电芯封装后再集成线束和PVC膜构成电池模组,再加入线束连接器、BMS电路板构成动力电池成品。

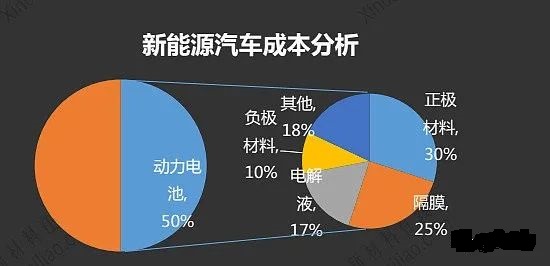

其中,锂电池电解液是锂离子电池中是作为带动锂离子流动的载体,锂离子电池的工作原理也就是其充放电的过程,就是锂离子在正负极之间的穿梭,而电解液正是锂离子流动的介质。而隔膜的主要作用是把电池的正负极分隔开,防止两极接触而短路,此外还有使电解质离子通过的功能。

电动汽车中,锂电成本占比最大,接近一半,而锂电成本中,又以正极材料的价值量占比最大。

1、宁德时代:动力电池龙头,全球出货量连续4年蝉联

2、比亚迪:新能源整车+动力电池龙头,新能源汽车全球销量前四,电池出货量全球前五

3、国轩高科:动力电池出货量全球前十

4、亿纬锂能:锂亚硫酰氯电池国内第一

5、欣旺达:消费电池龙头,智能手机电池全球第一

6、派能科技:储能电池龙头,储能产品出货量全球前

7、容百科技:高镍正极材料全球第一

8、格林美:三元前躯体全球第一

9、德方纳米:磷酸铁锂正极材料行业第一

10、杉杉股份:负极材料国内第二

11、璞泰来:负极材料国内第三

12、恩捷股份:隔膜全球第一

13、天赐材料:电解液行业第一

14、新宙邦:电解液行业第二

15、贛锋锂业:国内最大的锂矿生产商

16、天齐锂业:国内第二大锂矿生产商

16、华友钴业:国内最大钴化学品生产商

17、盐湖股份:国内最大盐湖提锂生产商

上游产业链

锂电池产业链上游为原材料资源的开采、加工,主要包括钴、锰、镍、锂、石墨材料、碳材料等。据了解,钴酸锂自从锂离子电池商业化以来,一直作为正极材料的主流被应用。因其工作电压较低,进而导致钴酸锂主要运用在小电池,如手机、电脑电池等。磷酸铁锂具有结构稳定性和热稳定性高、常温循环性能优异等特点,是最近几年国内普遍选择磷酸铁锂作为锂离子动力电池的发展方向。

上游主要包括正极材料(碳酸锂、钴酸锂、锰酸锂、镍酸锂、三元材料)、负极材料(石墨材料、钛酸锂、硅碳负极、碳材料)、电解液(溶剂、添加剂、六氟磷酸锂、新型锂盐)、隔膜、其他辅材(铜箔、铝箔、导电剂、分散剂、铝塑膜、粘结剂)。

锂资源

全球锂资源集中度高,前四储量占比96%。据美国地质调查局公布数据显示,2017年全球锂资源储量约为1600万吨,相对2016年增长了150万吨,主要分布在智利、中国、澳大利亚和阿根廷,四个国家占储量总量的96%,集中度较高。

锂资源呈现寡头垄断特征,CR6占比84%。从全球已探明锂盐竞争格局来看,锂矿具有高度垄断的特征。目前锂资源市场的有效供给主要还是集中在SQM、ALB、FMC、天齐和赣锋等几家龙头企业手中,六家企业占比达到84%,短期内锂资源有效产能仍然来自这几家企业。

钴资源

钴资源集中度高,主要分布于刚果和澳大利亚。世界钴资源整体来说较丰富,据美国地质调查局公布数据显示,2017年全球钴资源储量约为710万吨,主要分布在刚果和澳大利亚,分别达到49%和16.8%。

钴资源呈现寡头垄断,三大公司占有率达40%。全球的钴矿上游资源主要被嘉能可、洛阳钼业、欧亚资源等跨国矿企控制,三家企业钴矿产量占全球比例超过40%。洛阳钼业是龙头,但一来它本身体量较大,二来它的业务结构里,铜钴只占到一半,所以它的弹性并不是最大。

华友钴业目前公司钴盐(注意是钴盐,而不是钴金属)市占率和销量在国内占35%,全球是18%,世界第一,规模是竞争对手寒锐钴业10倍。

镍资源

全球镍资源集中度相对锂、钴较低。全球镍资源整体来说较丰富,2017年全球镍资源储量约为7400万吨,主要分布在澳大利亚、巴西和俄罗斯等地区,其中澳大利亚居世界第一位,储量达到1900万吨,占比达到25.7%。

正极材料

正极材料是锂电池最核心,成本最高的部分,占40左右%。

行业玩家主要有长远锂科(母公司新三板的金瑞科技)、容百科技(科创板、高镍正极材料全球第一),当升科技,振华新材、杉杉股份、厦门钨业,这个行业没有很明显的龙头,前五名都是10%+的市占率。

全球上看,国外竞争对手主要是韩国企业优美科和L&F,日本企业日亚化学和住友金属,都是三元材料为主。磷酸铁锂中国基本算是垄断地位,三元材料领域日韩之前在技术和份额上均有优势,但随着我国大批企业加入竞争,奋起直追,市场份额迅速向国内转移,目前国产化率非常高。

正极是技术变化最大的一个领域,磷酸铁锂、锰酸锂到三元材料,殊不知未来会不会又出现新的技术路线,这对此领域的企业挑战不小,若走错技术路线,则万劫不复,分分钟被人弯道超车。

负极材料

负极材料在电池中重要性以及成本没有其他三块突出,竞争者也没有正极材料多,技术比较平稳。

国际上,负极材料主要是中日竞争,两国公司份额占了全球95%以上,近几年趋势是日本向中国转移。

国内主要的玩家有贝特瑞(新三板)、杉杉股份、紫宸科技(母公司是璞泰来),前三家的市场份额合计接近60%。

负极主要分为天然石墨和人造石墨,从技术路线上来看,天然石墨有被人造石墨替代的趋势,15年天然石墨占比还在55%,到了18年,人造石墨已经占据70%。贝特瑞(控股公司中国宝安)主要是天然石墨和硅基,几近垄断,一旦技术路线发生变化,难以想象。

人造石墨领域,杉杉和璞泰来位列前二,市场份额相近,均占到人造石墨的22%左右,加起来大概50%。杉杉股份负极兼顾高中低端产品,主打中低端,璞泰来主要高端负极产品。

中游产业链

电芯制造及模组位于锂离子电池产业链的中游,使用上游电池材料企业供应的正极材料、负极材料、电解液、隔膜及其他辅料,生产出不同规格、不同容量的锂离子电芯产品,最后根据下游终端客户的要求选择不同型号的电芯产品、模组及BMS方案。PACK则是指将锂电池电芯组装成组的过程,包含前加工、组装、封装、包装等过程,从而连接上游电芯生产和下游整车应用。

随着动力电池市场竞争进一步加剧,龙头企业优势不断放大,行业集中度持续提升。2020年,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为45.4GWh、52.3GWh和58.4GWh,占总装车量比重分别为71%、82%和92%。

龙头就不用多说了,大家应该都很熟,包括宁德时代、科达利、欣旺达、亿纬锂能、比亚迪、国轩高科等。

下游产业链

锂电池产业链的下游包括消费电子领域、动力电池领域、储能领域。