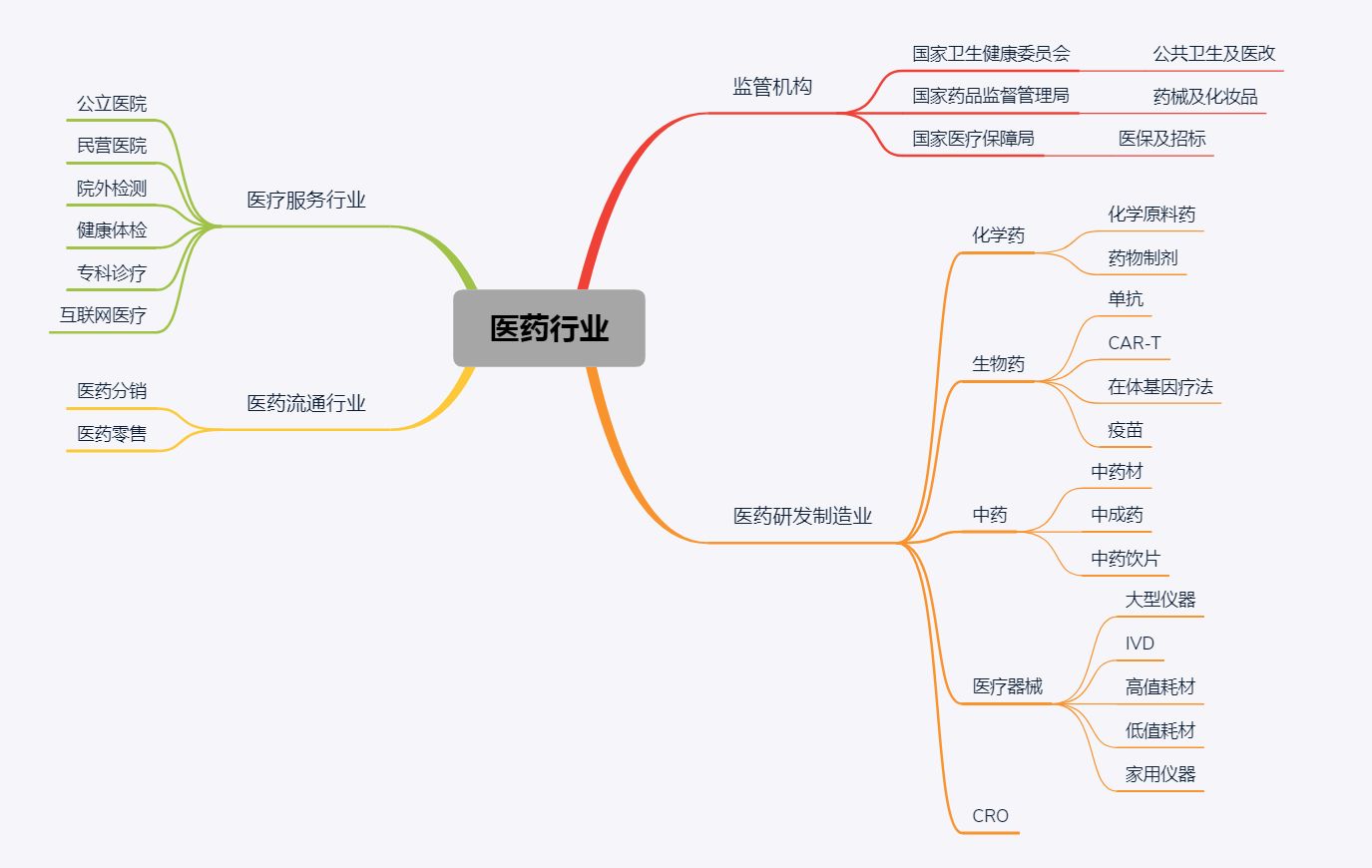

医药行业是我国国民经济的重要组成部分,覆盖第一、二、三产业。医药领域包括从上游的药品研发制造到药品流通再到下游的医疗服务行业,细分行业众多,且差异巨大,对于不同细分行业需要从不同的角度分析。

医药行业受政策影响非常大,近年来,医药管理部门对医药行业进行大刀阔斧的改革,在药品方面,加快药品审批,提高药品的质量和可及性,提高行业集中度,避免低水平重复,避免研发资源浪费,有利于医药行业的良性发展。

2018年,国家机构改革对医药行业监管部门进行了较大调整,医药行业的直接监管机构有3个:

- 国家药品监督管理局: https://www.nmpa.gov.cn/

- 国家医疗保障局: http://www.nhsa.gov.cn/

- 国家卫生健康委员会: http://www.nhc.gov.cn/

- 国家中医药管理局: http://www.satcm.gov.cn/

国家卫生健康委员会,负责拟订国民健康政策,推进医药卫生体制改革,落实疾病预防控制规划、国家免疫规划以及严重公共卫生问题的干预措施,落实应对人口老龄化政策措施,制定国家药物政策和国家基本药物制度,负责计划生育管理,管理国家中医药管理局。

国家药品监督管理局,负责药品、医疗器械和化妆品的注册管理、质量管理、上市后风险管理、标准管理、安全监督管理,参与相关国际监管规则和标准的制定。

国家医疗保障局,负责拟订医保制度的法律法规草案、政策、规划和标准,制定医保基金监督管理办法,制定城乡统一的医保目录和支付标准,建立医保支付价格合理确定和动态调整机制,制定药品、医用耗材的招标采购政策。

医药行业细分众多,根据其产业链主要分为三大板块,即医药研发制造业,医药流通行业,医疗服务行业。

1. 医药研发制造业

医药研发制造业位于产业链的上游,可以分为化学药,生物药,中药,医疗器械,医药合同研究等领域。

药品研发是一个高投入,高风险,长周期的行业,目前国内主要分为两类,一是传统大型药企逐渐由仿制转向创新(恒瑞SH:600276,复星SH:600196),二是新兴创新药企,主要由具有技术优势的资深科学家创建(亚盛,微芯,奥萨)。

1.1 化学药

化学药仍占据药品市场的主体,分为原料药和制剂两个部分。近年来,药政管理部门出台了各项改革措施,对化学药企的创新能力要求越来越高,提高行业集中度,提高药品的质量,促进药企逐渐由仿制转向创新,有利于行业的良性发展。

1.1.1 化学原料药(C2710)

化学原料药指提供进一步加工成化学药品制剂、生物药品制剂所需的原料药,分为大宗原料药(新和成SZ:002001,亿帆医药SZ:002019)和特色原料药(华海药业SH:600521)。

原料药是医药制造业中周期性最强的行业,市场竞争激烈,对企业研发效率和成本控制能力要求较高,且随着环保要求的提高和对原料药价格垄断的打击,行业利润会被逐渐压缩,无技术优势的原料药企将被淘汰。

1.1.2 药物制剂(C2720)

药物制剂是将原料药根据其适应症和给药方式制备成各种可以直接应用的剂型,直接用于人体疾病的预防,治疗和诊断。大体分为口服剂型,注射剂,气雾剂和外用剂型(包括经皮,栓剂,滴眼,滴鼻,滴耳等)。

药物制剂根据其销售模式分为处方药和非处方药,分析处方药需考虑其目标患者数,目标市场,销售以及其专利信息。分析非处方药主要考虑其品牌及销售能力。(Pfizer NYSE:PFE,Roche PINK:RHHBY)

制剂行业是化学药的重点,目前国内药企研发能力较弱,仍采取仿创结合的策略,一致性评价政策将低质量仿制药淘汰,长期来看企业的发展靠的是的研发能力,考虑其研发投入,研发管线,专利信息,产品市场独占能力。(恒瑞SH:600276,复星SH:600196)

1.2 生物药(C2760)

利用生物技术生产生物化学药品、基因工程药物和疫苗的制剂。生物药市场占比迅速增加,其研发成本也更高,主要包括单抗类,CAR-T类,在体基因疗法,疫苗及其他生物制剂等。

1.2.1 单抗

单克隆抗体药物在生物药中占有重要地位,并逐渐成为生物医药领域发展的主要方向。单抗类企业研发能力要求高,研发投入非常大。(复宏汉霖,百济神州HK:06160)

1.2.2 CAR-T

CAR-T是一种离体基因编辑疗法,个性化治疗,运用基因工程技术在体外给T细胞加入一个嵌合抗原受体基因,使其可以特异性识别和杀伤癌细胞,在体外扩增后注入患者体内,清除癌细胞,治疗费用昂贵,仍需推动其早日实现产业化。(Novartis NYSE:NVS,复星凯特)

1.2.3 在体基因疗法

在体基因疗法是直接在体内给予病毒载体或者使用病毒将治疗性基因运送到人体细胞中。2018年5月22日,国家卫生健康委员会等五部门联合发布了《第一批罕见病》目录,罕见病越来越受到关注,在体基因疗法针对罕见病具有独特优势。(Spark Therapeutics)

1.2.4 疫苗

疫苗是将病原微生物及其代谢产物,经过人工减毒、灭活或利用转基因等方法制成的用于预防传染病的自动免疫制剂,保留了病原菌刺激动物体免疫系统的特性,分为预防性疫苗和治疗性疫苗,疫苗的价格和销量受到国家调控。(华兰生物SZ:002007)

1.3 中药

中医药是中国特色医疗产业板块,在国内市场中有极大的成长空间,截止2017年,中国中医药产业的市场规模达到9970亿元,其中中成药规模占比70.5%,中药饮片规模占比21.2%,中药材占比8.3%。

目前国家政策大力支持中医药的发展,这对中医药行业是利好,但是中药配伍复杂,成分机理不明确,治疗效果未经循证医学证明,很难打开海外市场。中药包括中药材,中成药,中药饮片三类。

1.3.1 中药材(A0170)

用于中药配制以及中成药加工的药材作物,考虑道地药材。

1.3.2 中成药(C2740)

以中药材为原料,按规定的处方和制剂工艺将其加工制成一定剂型的中药制品。中成药可分为品牌中药和现代中药。品牌中药主要考虑其品牌及销售能力(云南白药SZ:000538)。现代中药考虑其研发能力及其海外市场拓展能力(天士力SH:600535)。

1.3.3 中药饮片(C2730)

对采集的天然或人工种植、养殖的动物、植物和矿物的药材部位进行加工、炮制,使其符合中药处方调剂或中成药生产使用的产品。中药饮片市场规模小,毛利率低,优势在于其不属于医院药品零加成政策的适用范围。(康美药业SH:600518)

1.4 医疗器械(C3580)

医疗器械行业利润丰厚,但国产器械水平仍然不高。包括大型仪器,IVD,高值耗材,低值耗材,家用仪器等。

1.4.1 大型仪器

目前医院大型仪器市场仍主要被欧美日企业占据,随着国家对国产替代的支持,国产器械及相关软件,系统配套发展迅速,需考虑其研发质量及销售能力。(Medtronic NYSE:MDT,Siemens PINK:SIEGY,Olympus,美中互利NASDAQ:CHDX)

1.4.2 IVD

在国际上, IVD(In Vitro Diagnostic Products)作为医疗器械的一个独立分支,拥有其特有的界定和法规监管体系。IVD主要包括用于体外诊断的仪器、试剂或系统。(科华生物SZ:002022)

1.4.3 高值耗材

医疗耗材利润高,且大多属于自费,占医疗开支比重较大,需关注医改控费政策对耗材的影响。(乐普医疗SZ:300003)

1.4.4 低值耗材

1.4.5 家用仪器

典型企业(鱼跃医疗SZ:002223)

1.5 CRO(M7340)

CRO(Contract Research Organization)承担药企委托的药学,临床前及临床研究工作,其效率高,成本低,专业性更强,分为药学方面的合同研究企业(药明康德SH:603259)和临床方面的合同研究企业(IQVIA NYSE:IQV,PAREXEL,泰格SZ:300347)。

2. 医药流通行业

医药流通行业受政策影响较大,分为分销和零售两个部分。

2.1 医药分销(C5150)

各种化学药品、生物药品、中药及医疗器材的批发和进出口活动。药品零加成,两票制等政策对医药分销行业影响较大,其行业集中度会提高。(国药控股HK:01099,上海医药SH:601607)

2.2 医药零售(C5250)

专门经营各种化学药品、生物药品、中药、医疗用品及器材的店铺零售活动。目前零售药店连锁率低,提供的药学服务较少。(老百姓SH:603883)

3.医疗服务行业

医疗服务行业包括公立医院,民营医院,院外检测,健康体检,专科诊疗,互联网医疗等。

3.1 公立医院(Q8410)

中国人口多,优质医疗资源缺乏,医疗工作者压力大,随着医改的进行,相关政策不断出台,医药分家,药品零加成,两票制,分级诊疗对医疗机构影响较大,关于分级诊疗,医保,医患关系以及看病难看病贵的问题之后会详细讨论。

3.2 民营医院

国家鼓励社会办医,医生多点执业,这是对民营医院的利好。(和睦家)

3.3 院外检测(Q8492)

典型企业(华大基因SZ:300676,金域医学SH:603882)

3.4 健康体检(Q8491)

典型企业(爱康国宾NASDAQ:KANG)

3.5 专科诊疗(Q8415)

典型企业(爱尔眼科SZ:300015,通策医疗SH:600763)

3.6 互联网医疗

典型企业(丁香园,微医)

中国综合国力迅速发展,医药行业在其中必然需要承担重要角色。虽然面临市场竞争激烈,研发资金不充裕等诸多问题,但未来发展前景一定是光明的。未来药品研发的重点仍然是肿瘤,慢病和罕见病等领域,通过医药养护结合解决老龄化问题,并积极应对人口悬崖问题。